- 发布日期:2025-07-16 08:16 点击次数:199

群益证券(香港)有限公司朱吉翔近期对中微公司进行磋商并发布了磋商论说《主业向好,薄膜建造业务行将放量》,本论说对中微公司给出增抓评级,觉得其认识价位为230.00元,现时股价为186.39元,预期高涨幅度为23.4%。

中微公司(688012)

论断与提倡:

公司2024年营收增长45%,好于预期,同期新家具LPCVD建造订单证据收入1.6亿元,运行放量,后续将成为功绩新的增长点。

公司动作国内半导体刻蚀建造领域的龙头,强化市占率的同期亦束缚拓展新的建造家具,高端半导体建造领域的竞争力进一步进步。现在公司股价对应2025-26年PE辨别为53倍和44倍,斟酌到中好意思科技纷争加重,公司估值有进步空间,接管买进的评级。

2024收入端高速增长45%,研发力度加强:公司发布功绩预报,预测2024年完毕应税90.6亿元,同比增长44.7%,收入规模好于咱们的预估。其中,刻蚀建造销售约72.7亿元,同比增长54.7%,LPCVD薄膜建造完毕首台销售,全年建造销售约1.6亿元,新品有望进入放量阶段。预测公司2024年完毕净利润为15亿元至17亿元,同比减少约16%至4.8%,主要系上年同期股权投资录得净收益4.1亿元。何况公司2024年发插足24.5亿元,同比增长约94.1%,其顶用度化14.15亿元,同比增长约73%,多半的研发插足固然始终进步公司竞争力,但短期还是截至功绩开释,导致2024年净利润规模略不足咱们预期。扣除股权收益等成分,2024年公司扣非后净利润12.8亿元至14.3亿元,同比加多7.4%至20.0%。分季度来看,4Q24公司营收35.6亿元,同比增长60%,创历史新高,完毕净利润5.9亿元-7.9亿元,同比下落6%-增长26%,扣非后净利润4.7亿元-6.2亿元,同比增长2%-35%。

半导体建造自主需求抓续升级:在好意思国多轮打压中国高技术产业的布景下,中国关于半导体先进制程需求愈加贫寒。以华为、长江存储为代表的中国企业正竭力冲破半导体制程截至,其中建造厂商的撑抓尤为关键。咱们觉得异日国内晶圆厂扩产将更侧重于先进制程领域的投资,以餍足日益贫寒的AI等行业需求。因此原土建造厂将得到更大的市集空间。

盈利预测:看护此前的盈利预测,预测公司2024-26年完毕净利润15.8亿元、22亿元和26.6亿元,YOY辨别缩小12%、增长40%和21%,EPS辨别为2.54元、3.55元和4.28元,现在股价对应2025-26年PE辨别为53倍和44倍,斟酌到中好意思科技争端热烈,半导体建造原土化需求贫寒,予以买进的评级。

风险教导:半导体建造需求下落。

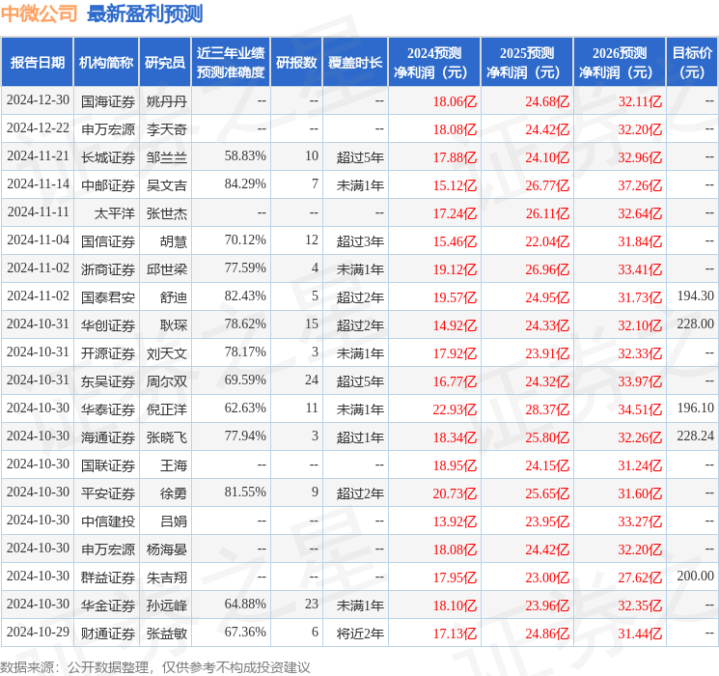

证券之星数据中心笔据近三年发布的研报数据计较,中邮证券吴文吉磋商员团队对该股磋商较为深远,近三年预测准确度均值高达84.29%,其预测2024年度包摄净利润为盈利15.12亿,笔据现价换算的预测PE为76.7。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级24家,增抓评级5家,中性评级1家;畴昔90天内机构认识均价为209.64。

以上本体为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资提倡。

开云体育

开云体育